DeFi 到底是什么?它和 FinTech 有什么区别?它会给我们带来怎样的影响?引起热议的 JPM Coin 是否真的如人们所说意义深远?本期 Fork It 我们有幸请到了 Maker DAO 中国区负责人潘超来聊聊 DeFi 和 JPM Coin,他用完备的金融知识并结合 Dai 的运行机制回答了以上这些问题,非常清晰。

本文为精简版,如果你对完整对话感兴趣,欢迎复制链接收听: http://forkit.fm/5

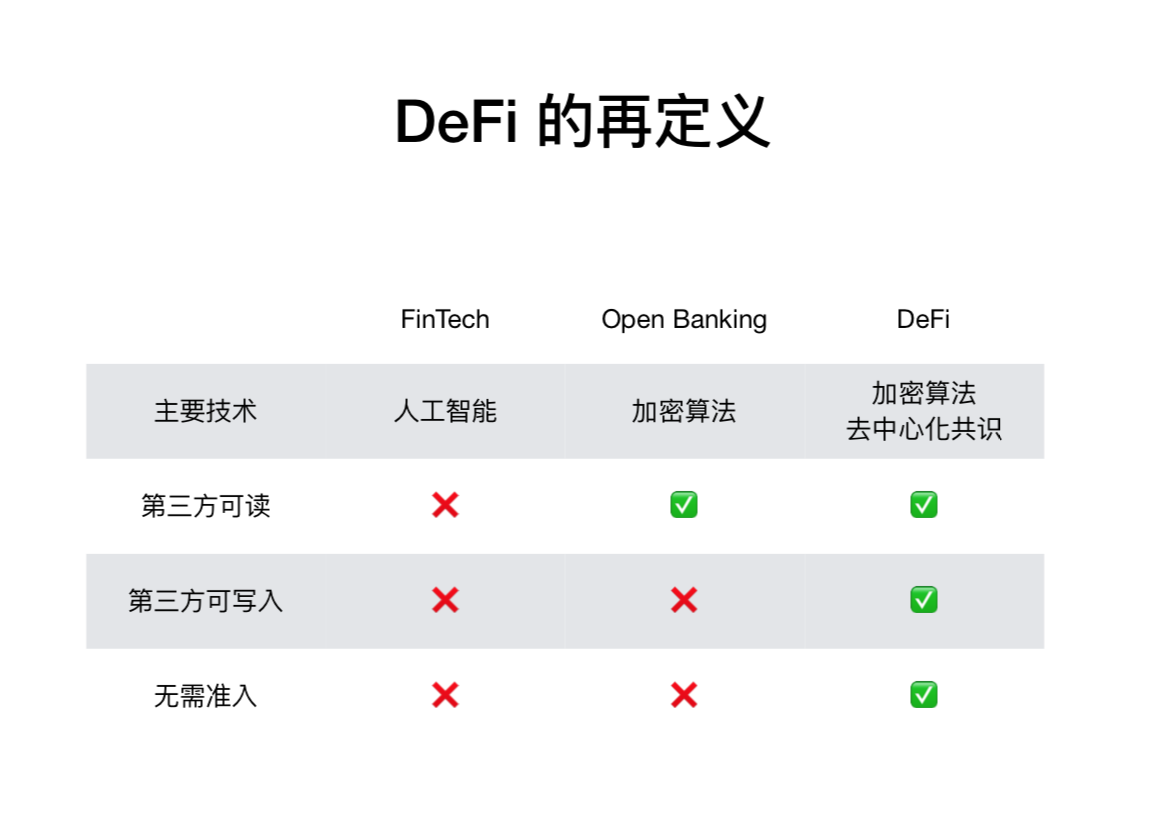

DeFi 和 FinTech

DeFi 是最近大家热议的概念,而 DeFi 和 FinTech 之间又有密不可分的关系,那如何区分这些概念呢?

FinTech(金融科技)主要是用机器学习(Machine Learning)和人工智能(Artificial Intelligence)去做更好的预测和判断;DeFi 则更多是在去中心化金融下的金融衍生品,背后是分布式账本和区块链技术。举个例子,Dai 是以太坊上的基础货币,在 Dai 作为基础货币的前提下,下层产生了很多衍生品市场。这些衍生市场就是一些 DeFi 的应用。

大家可能听过 Compound,它就是一个典型的 DeFi 应用。Compound 就是一个资金池,这个资金池连接着借方和贷方,而利率将根据借方和贷方存入资金池的数量自动调整。你可以将你的 Dai 放在资金池里获得一部分利息,这部分 Dai 会自动化地分配给那些想借 Dai 的人,他们会支付利息给你,而借 Dai 的人通过抵押以太坊上流动性比较好的资产去借贷。

如果你把抵押以太生成 Dai 想象成创造基础货币的国债市场,那么下一层可能是 ABS 等商业银行层面,甚至是一些非银行机构的借款行为。这是从 Dai 的角度去看 DeFi,它还有一个好处是:由于区块链账本的透明公开,并且 CDP 都是部署在区块链上的智能合约,因此体系里大家可以充分信任,不会涉及到对手方风险,例如中心机构可能会跑路等等。

CDP: 全称 Collateralized Debt Positio,即抵押债仓,它是一个智能合约,CDP 保存着用户所储存的抵押资产,并允许用户生成 Dai,生成 Dai 意味着生成一笔债务,这笔债务会将 CDP 中的抵押资产锁定,当用户偿还 Dai 后,可拿回抵押资产。

ABS: 全称 Asset-backed Security,资产抵押债券,是以资产的组合作为抵押担保而发行的债券。也叫资产担保证券或资产支撑证券,由银行、信用卡公司或者其他信用提供者的贷款协议或者应收帐款作为担保基础发行的债券或票据。

但我觉得现在 DeFi 还是不够完善,大家对 DeFi 可能还是过于激动了,从银行的角度,或者说从货币学经济学的角度来看,DeFi 有一个比较大的缺陷——DeFi 没有信用体系在里面。

FinTech 的核心是信用,根据用户的历史消费记录,利用机器学习算法计算用户信用水平来给用户放贷,而借贷其实是金融的核心。但在 DeFi 市场,因为区块链上没有身份体系,以太坊上也是半匿名状态,如果你违约了,我没有办法线下进行清算,把资产拿回来。

所以目前所有 DeFi 的做法都是通过质押资产的方式去获得流动性,这其实缺少了一环——信用体系,所以它的可拓展性是有问题的。当然这也取决于背后生态想要什么,如果生态想要的是完全的匿名,必须有资产才能去创造信用和货币,那也没问题,这可能是 DeFi 想要的结果。

从我的角度看,如果 DeFi 要发展壮大,需要和线下场景相结合,并且解决诸如身份体系、链上数据、如何使用数据在内的诸多问题的。

现在 DeFi 更多还是在区块链内部这个存量市场,区块链行业人士可能比较激动,但它其实并没有 FinTech 那么大的影响力,包括对一些传统机构的影响等等。我觉得这也是区块链行业要去思考的一个问题,思考它的局限性在哪里。

之前很多人在讨论区块链落地的问题,金融领域其实是我一直很看好的落地方向,因为金融的问题很多是跨境的问题、监管机构协调的问题,而区块链天生最想去解决的问题其实就在这个领域,包括 DeFi 和 Open Finance 等等。

JPM Coin

近期摩根大通发行了 JPM Coin,社区对此议论纷纷,有人说 J.P. Morgan 借此能变成下一个世界准央行,为未来私有链的互通性打开大门,也有人反对说 JPM Coin 的发行并不会对跨境支付带来效率提升,而且还会带来中心化的的问题,作为这个领域的专家,潘超如何看待这件事情呢?我们来看看他的见解。

总的来说 JPM Coin 是一件非常好的事情,无论对于传统行业还是区块链。一方面它可以提高传统银行的清算效率,另一方面它也帮助了像以太坊这样正在寻求和实体结合的项目,加速了区块链落地。

JPM Coin 是 J.P. Morgan 作为清算行,在做清算过程中用的一个工具。它可以和我们现实生活中的存款凭证做类比,银行将自己的一部分存款放在 J.P. Morgan 当中,J.P. Morgan 会给银行锚定美元 1:1 的 JPM Coin 作为存款凭证,用于银行之间的清算,而这个清算是实时的。

JPM Coin 在其结算网络中的发行、转移和赎回流程

一般的清算有两种方式,第一种是 RTGS(Real Time Gross Settlement),实时清算系统,另外一种是 DNS(Deferred Net Settlement),延迟清算系统,JPM Coin 主要应用于实时清算系统。实时清算系统主要用于一些大额转账,我们在区块链里经常谈一个话题叫做「Finality」,最终性,表达的就是结算即完成,不会之后再撤回这笔交易。

值得注意的是,大家需要把 JPM Coin 和摩根大通银行背后用的 Quorum,以及基于 Quorum 所做的一些其他金融应用区分开。

JPM Coin 主要的应用场景是摩根大通银行和它的关联银行/会员银行之间的实时清算,而银行间清算效率提高之后,终端消费者最终将会收益,因为它提高效率并减少了成本。

现在 JPM Coin 只是作为美元的一种结算,从摩根大通公开信息来看,它下一步可能要推出跨境结算。目前 J.P. Morgan 采用的是企业级以太坊 Quorum,但其实它可以有很多互通的方式,JPM Coin 继续做它本身的事情,但公链、开放的网络可以把它连接起来,比如说它可以把这些资产给桥接过来,发行面向零售、面向支付的资产,我觉得连接公链也是被大家忽视的一个应用,大家不要只关注 JPM Coin 本身做的事情。

Quorum 是由摩根大通开发的企业级分布式账本和智能合约平台,主要是为了解决区块链技术在金融及其他行业应用的特殊挑战而设计。基于 Quorum 可以做很多其他事情,包括他们在前一阵推出的 IIN(Interbank Information Network,银行间信息网络),这些可以解决清算体系之外的其他问题。

而且有意思的是,大家一直认为摩根大通这样的银行很封闭,但 Quorum 其实是一个开源的项目,它也是以太坊企业联盟 EEA 一个非常重点的项目,我觉得这也算是改变了大家对于摩根大通的一些看法。

Maker DAO

潘超作为 MakerDAO 中国区负责人,请到了他就不可避免地聊一下 MakerDAO 这个项目。那么什么是 Maker,什么是 Dai?

大家可以把 Maker DAO 理解为可自己发行货币的一个当铺。以以太坊为例,你现在持有着一些以太坊,但当你需要一些流动资金,尤其在以太坊价格不稳定要上涨的时候,你不愿意卖掉以太坊,怎么办?你可以来到 Maker DAO 这样的一个当铺,将你的以太坊放在一个透明的盒子里面,这是一个魔法盒,我们称之为 CDP,质押债仓,它是一个智能合约,它可以自动计算资产的价格,并根据资产的价格给你打一个折扣,然后给你一笔贷款,这笔贷款就是稳定币 Dai,而 Dai 跟美元又是 1:1 锚定的。

你可以用这笔贷款去做任何事情,消费、投资等等,Dai 之所以稳定就是因为后面有足额的资产,就像当铺一样,当铺给你打了一个折扣,每一笔 Dai 的背后都有超过 1.5 倍的资产做担保,保证它背后有足额的资产去支撑它的价格,这就是 Dai 如何生成的。

Dai 还有一个借款利率。借款利率就是人们在抵押以太借款 Dai 的过程中,有利息要去支付,这个时候可以通过调整利率,控制 Dai 的供给量。如果 Dai 的价格现在低于 1 美元了,可以提高贷款利率,刺激那些已经开启 CDP 的人将 Dai 还回去,这样的话就可以减少 Dai 在市场上的流通量,提高 Dai 的价格。但最主要保证它稳定的来源是它背后始终有超额的抵押品。

对普通的用户来说,如果你想去购买 Dai,你只需要去将其他资产按照美元的价格去换 Dai 就行了,现在 Maker DAO 也在尝试很多线下支付场景,这就涉及到了 Open Banking,稳定币可以让那些开不起银行账户、或者没有传统金融渠道的人,只需要通过一个私钥,就可以去获得 Dai 背后的链上基础设施。

Fork It 是第一个中文区块链技术播客。在这里,拥有多年区块链行业从业经验的主播们,将会讨论当下最热的行业话题,分享他们对区块链技术的理解和积累,表达他们对区块链未来发展方向和趋势的看法。往期精彩请戳「 Fork It #0 」、「 Fork It #1 」、「 Fork It #2 」、「 Fork It #3 」「 Fork It #4 」。What are you waiting for?Let’s Fork It~!

整理:肖杰 x Ryan;校对:Jane x Kelly