Nervos CKB 增发模型

作者:周大卫

Version: 2019/9/2

Wang et al. (2019)对Nervos的经济学模型做了全面介绍,本文相当于一个技术性补充, 目标是介绍Nervos中CKB增发模型的经济学分析、数学表述和数值测算结果。本文分四部分,第一部分讨论CKB的经济学属性,第二部分给出CKB增发模型的数学表达并分析其核心特征,第三部分给出CKB增发模型的数值测试结果,第四部分总结全文。

一、CKB的经济学属性

CKB作为Nervos公链的内生Token,具有Token的共有特征——作为Nervos生态内经济活动的支付工具(Method of Payment 或Medium of Exchange)、价值尺度(Unit of Account)和经济激励手段。在这个层面,CKB与BTC、ETH并无本质差别。

CKB特殊性体现在三个方面: Layer 1上的功能属性(Utility),对Layer 2的价值捕获 (Value Capture),以及NervosDAO产生的CKB无⻛险利率。这三方面特殊性将使CKB价格(指 CKB兑法币的价格,下同)具有内在稳定性,从而使得CKB具有价值储藏功能(Store of Value)。

(一)CKB在Layer 1上的功能属性

在Nervos的Layer 1上,存放数据需要成本,存1 byte数据的成本是1 CKB。可以把Layer 1 比照成可耕作土地的集合,将存放数据比照成在土地上种庄稼,1 CKB就对应着一单位土地。这就是Wang et al. (2019)指出的CKB具有Estate特征。

Layer 1上存放的数据是全网公开并不可篡改的,CKB增发模型使CKB具有一定稀缺性(⻅第二部分),这就使得在Layer 1上存放数据能为存放者带来效用。这个效用取决于数据对存放者的价值,数据价值越高,效用越高。比如,给定同样的存储空间,存放个人所获荣誉信息,比存放大街上听到的陈年八卦,显然能带来更高的效用。

CKB价格直接影响用CKB存放数据的行为。给定其他情况不变,CKB价格升高后,一些价值不高的数据将不再被存储,用于存放这些数据的CKB将被释放出来进入流通,提高CKB的有效供给,对CKB价格将有平抑作用;反之,CKB价格下跌后,更多数据将值得存放,一些CKB将退出流通并用于存放新数据,降低CKB的有效供给,对CKB价格将有支撑作用。这就使得CKB价格有内在稳定性。

CKB由功能属性带来的价格稳定性,与贵金属很像。贵金属除了用作货币以外,还具有消费和工业用途,比如用于首饰和器皿。给定其他情况不变,贵金属价格高时,一些首饰和器皿等熔化后进入流通,增加有效供给,平抑贵金属价格;贵金属价格低时,一些贵金属被制造成首饰和器皿等,退出流通,减少有效供给,支撑贵金属价格。

(二)CKB对Layer 2的价值捕获

价值捕获是公共财政领域的一个术语。政府投资于公共基础设施,会提高邻近私人土地的价值。比如,政府修一条地铁,会使地铁沿线房产增值,这反映了公共基础设施投资的外溢效应。那么,政府能否分享私人土地的增值呢?如果不存在价值捕获,公共基础设施投资的成本收益就不能在政府和私人部⻔之间公平分配,会影响公共基础设施的效率和可持续性。

Wang et al. (2019)指出,区块链领域中,Layer 1和Layer 2之间存在类似的利益捕获问题。Layer 1的参与者提供了底层安全性,如果不能从Layer 2增⻓中获益,它们维护底层安全性的积极性就会下降,这反过来会危及Layer 2增⻓。

在Nervos中,Layer 2的参与者需要用CKB将Layer 2的状态存放在Layer 1上。Layer 2增⻓越快,对CKB的需求越高,会推高CKB的价格,使Layer 1的参与者获益。这样就实现了Layer 1和 Layer 2之间的利益绑定。

(三)NervosDAO产生的CKB无⻛险利率

CKB有3种持有状态:

一是存放数据并退出流通;

二是闲置并保持流动性,比如充值到加密货币交易所;

三是持有但没有出售意图。

对第三种状态,持有者可以将CKB锁定到NervosDAO并获得系统给予的利息回报(详⻅第二部分)。NervosDAO提供的锁币回报相当于CKB无⻛险利率。

需要指出的是,将CKB锁定到NervosDAO,仍需承担CKB价格波动⻛险,CKB无⻛险利率与法币无⻛险利率(即国债收益率)不完全可比。

锁币回报有两方面效果:一是保证⻓期持币者(Hodlers)不会因CKB增发而被无限稀释 (详⻅第二部分)。二是部分持币者为获取CKB无⻛险利率而锁币,使一些CKB退出流通,降低CKB的有效供给,从而支撑CKB价格。

表1从支付/功能/证券等属性、供需面和价格稳定机制等角度比较了CKB与其他资产,作为对本部分的小结。

二、CKB增发模型的数学表达和核心特征

(一)CKB增发模型要点

CKB增发模型有4个主要考虑:

第一,以比特币增发模型为蓝本,引入“硬顶”(Hard Cap),给PoW矿工的出块奖励每隔一段时间减半,这构成CKB基础增发。比特币增发模型经过10年市场和技术检验,在现有加密货币增发模型中最受市场认可,也被很多加密货币借鉴。

第二,为缓解基础增发中出块奖励接近0后PoW矿工激励不足的问题,以以太坊增发模型为蓝本,引入CKB二级增发,不设 “硬顶” ,每个区块的二级增发数量保持不变。只靠手续费能否持续有效激励PoW矿工,是一个没有答案的问题,这是引入二级增发的核心考虑。与基础增发不同,二级增发不全归PoW矿工,而在Layer 1的主要参与者之间分配。

第三,对Layer 1存放数据的持续收费。一方面,在Layer 1上用CKB存放数据,持续占用了 Nervos系统的存储空间,理论上应该持续付费,类似于以太坊的 “状态租” (State Rent)概念。另一方面,PoW矿工保障了Layer 1的安全性,而Layer 1的安全价值与Layer 1上数据存放规模直接相关。理论上,Layer 1上数据存放越多,PoW矿工应该受到越高的奖励。

CKB二级增发的分配方案解决了这两方面关切。首先,用来存放数据的CKB不参与二级增发分配,持续被二级增发稀释, 也就是通过 “通胀税” (Inflation Tax)为占用的系统存储空间付费。其次,PoW矿工享有二级增发的比例等于当前CKB中用于存放数据的比例。

第四,为保障CKB的⻓期持有者不被二级增发无限稀释,允许他们将CKB锁定在 NervosDAO中获得锁币回报,并且锁币回报使得Nervos系统能达到某种 “稳态” 。在 “稳态” 中, 二级增发的稀释效应消失 (详⻅下文)。

第五,CKB增发模型需兼容Nervos共识协议。Nervos的共识协议有3个固定目标值(张 韧,2018):1. 难度系数调整周期的⻓度(称为Epoch);2. 每个Epoch的CKB增发数量(以CKB 为单位);3. 孤块率(Orphan Rate)。Nervos系统根据这3个固定目标值动态调整每个Epoch的区块数量和每个区块的CKB增发数量。

总的来说,CKB增发模型与比特币增发模型有很多相似之处,但也存在很多关键差异(见表 2)。

表2:CKB增发模型与比特币增发模型之间的异同

(二)CKB增发模型的数学表达

以下数学表达沿用Nervos Network(2019a)引入符号,以使理论分析尽可能贴近工程实现。

1.参数定义

(1) Epoch和区块编号

(2) 系统基础参数

(3) 系统状态参数

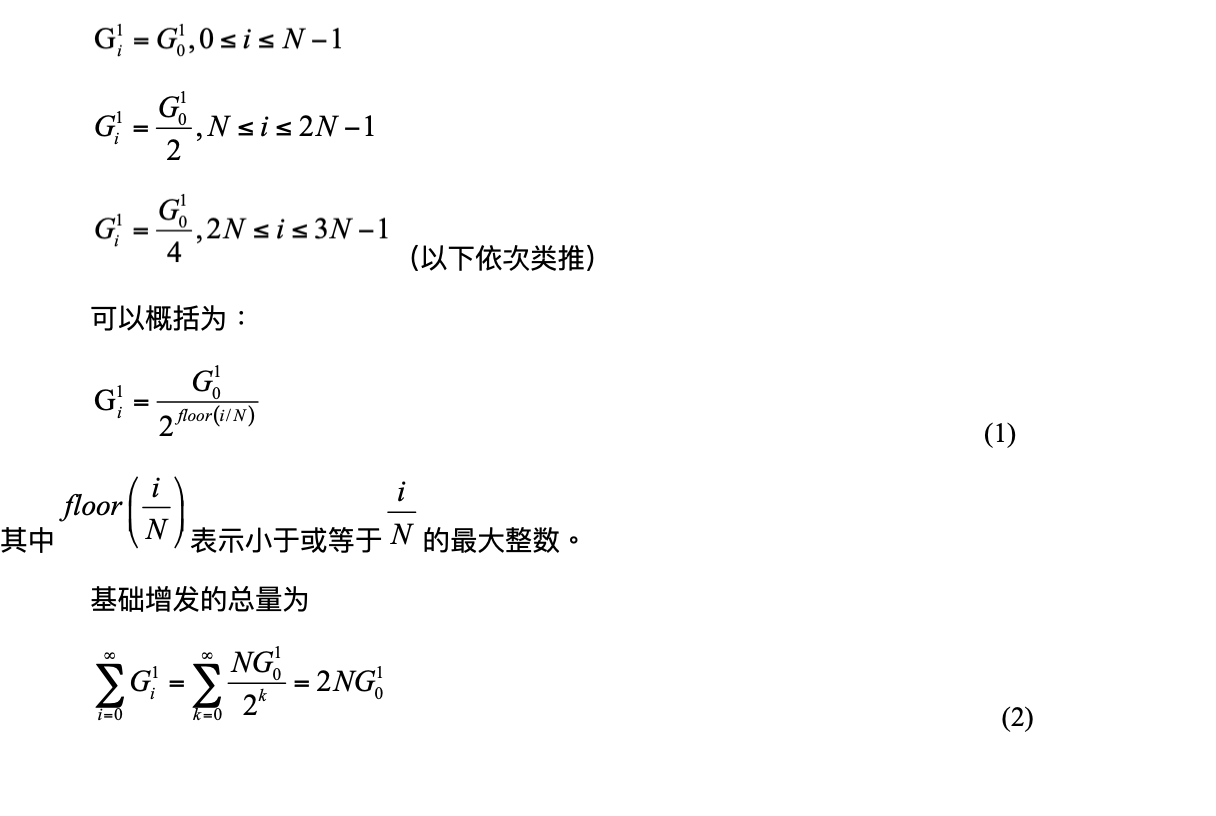

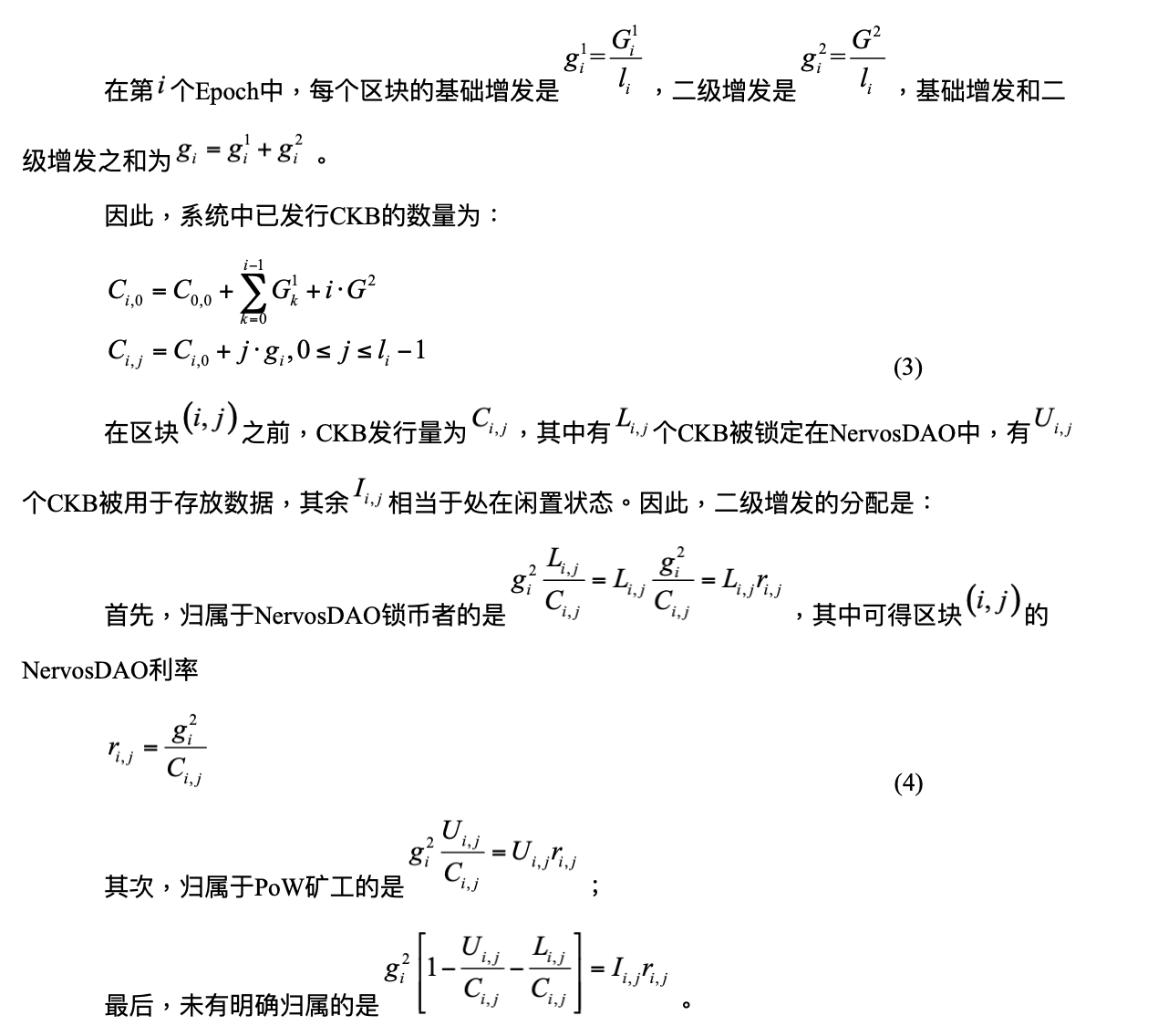

2.基础增发

基础增发采取如下形式:

3.二级增发及分配

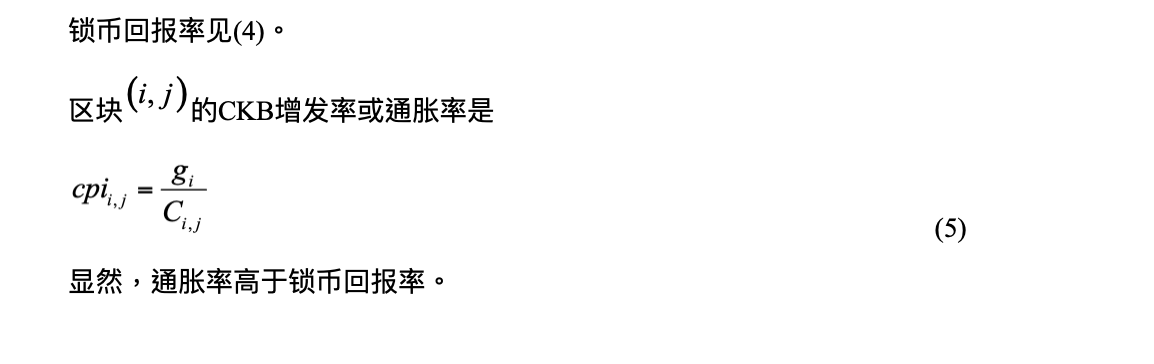

4.通胀率和锁币回报率

5.锁币和解锁

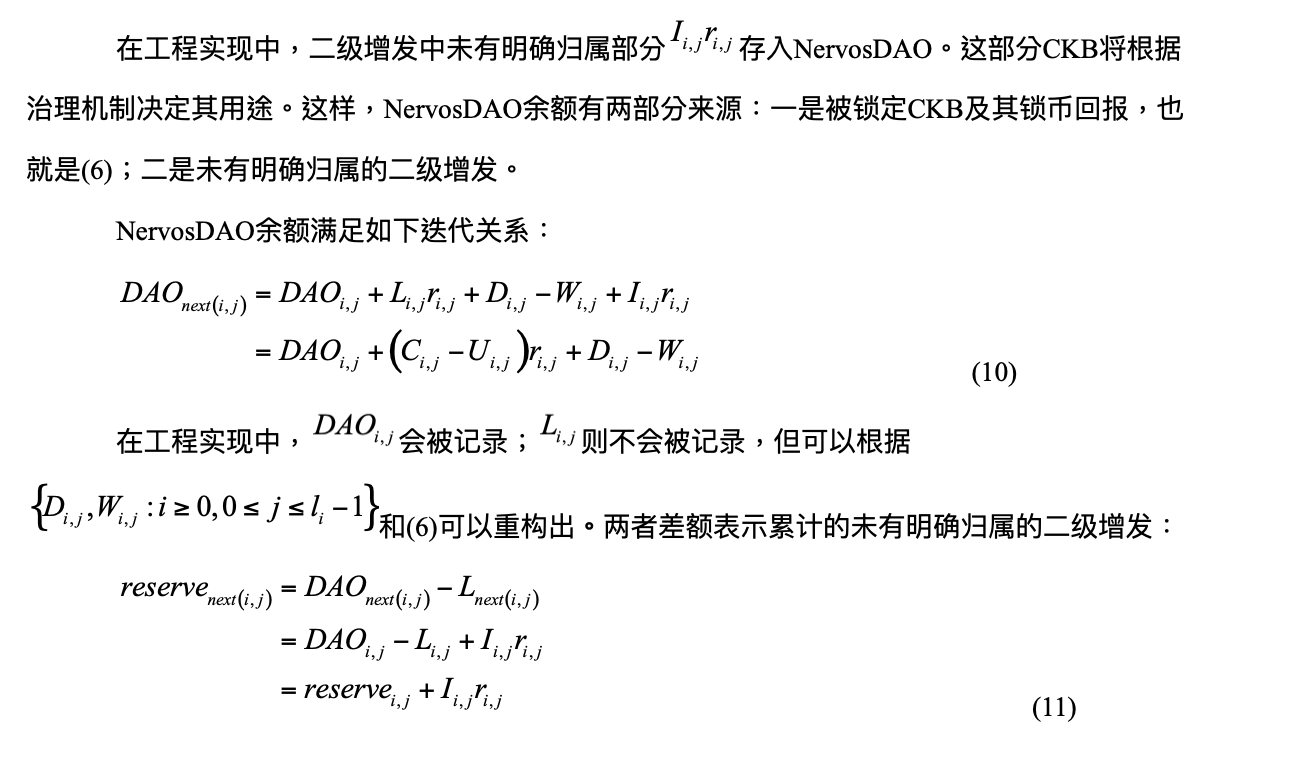

6. Nervos DAO 余额

(三)CKB增发模型的核心特征

1.机制转换(Regime Shift)

在CKB增发模型中,前期以基础增发为主,后期以二级增发为主。这里面就存在机制转换。对机制转换有不同的衡量方法,我们重点考虑二级增发超过基础增发的时点:

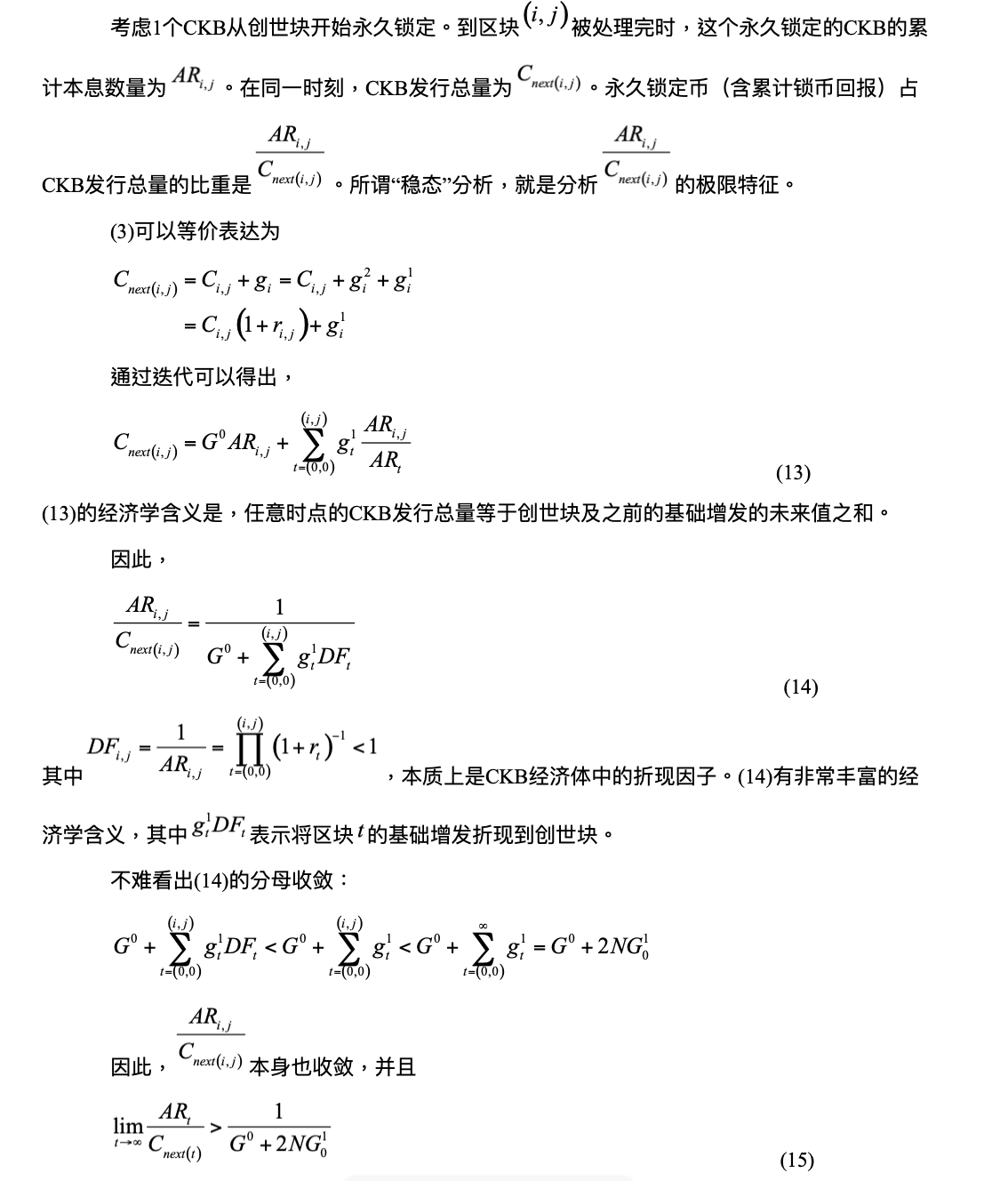

2. “稳态"的存在和特征

三、CKB增发模型的数值测试

(一)参数设置

Nervos Network(2019b)给出了关键参数设置:创世块中CKB发行量为336亿,其中84亿立即销毁,创世块实际发行量是252亿;基础增发总量为336亿,每4年减半;每年二级增发13.44亿。用第二部分的符号表达出来如下(CKB单位统一成亿):

(二)数值测试结果

接下来我们报告Epoch为4小时的测试结果。

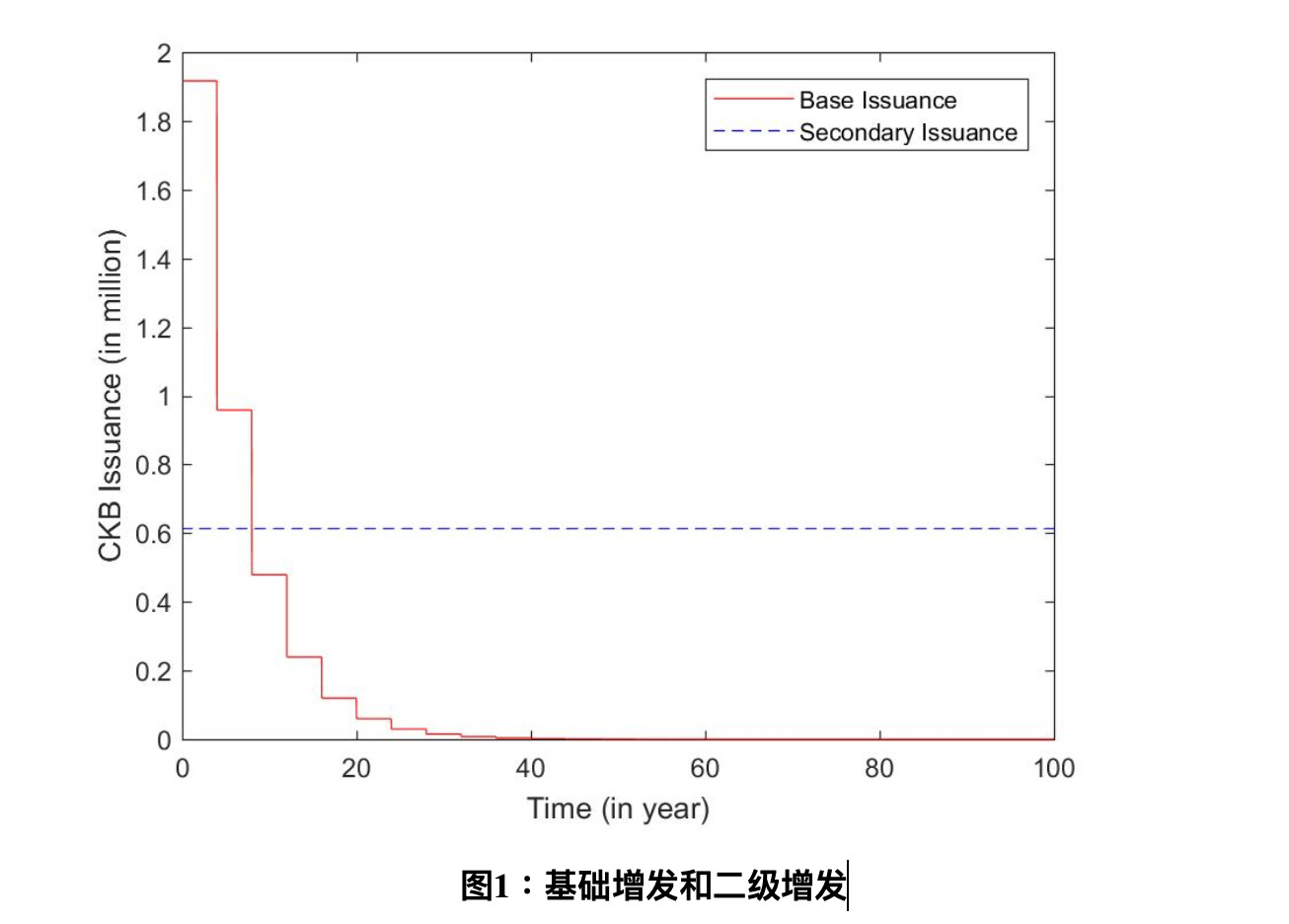

图1显示了每个Epoch中基础增发和二级增发数量随时间的变化。经过2个减半周期,也就是到主网上线第8年结束时,单个区块中基础增发数量将超过二级增发。

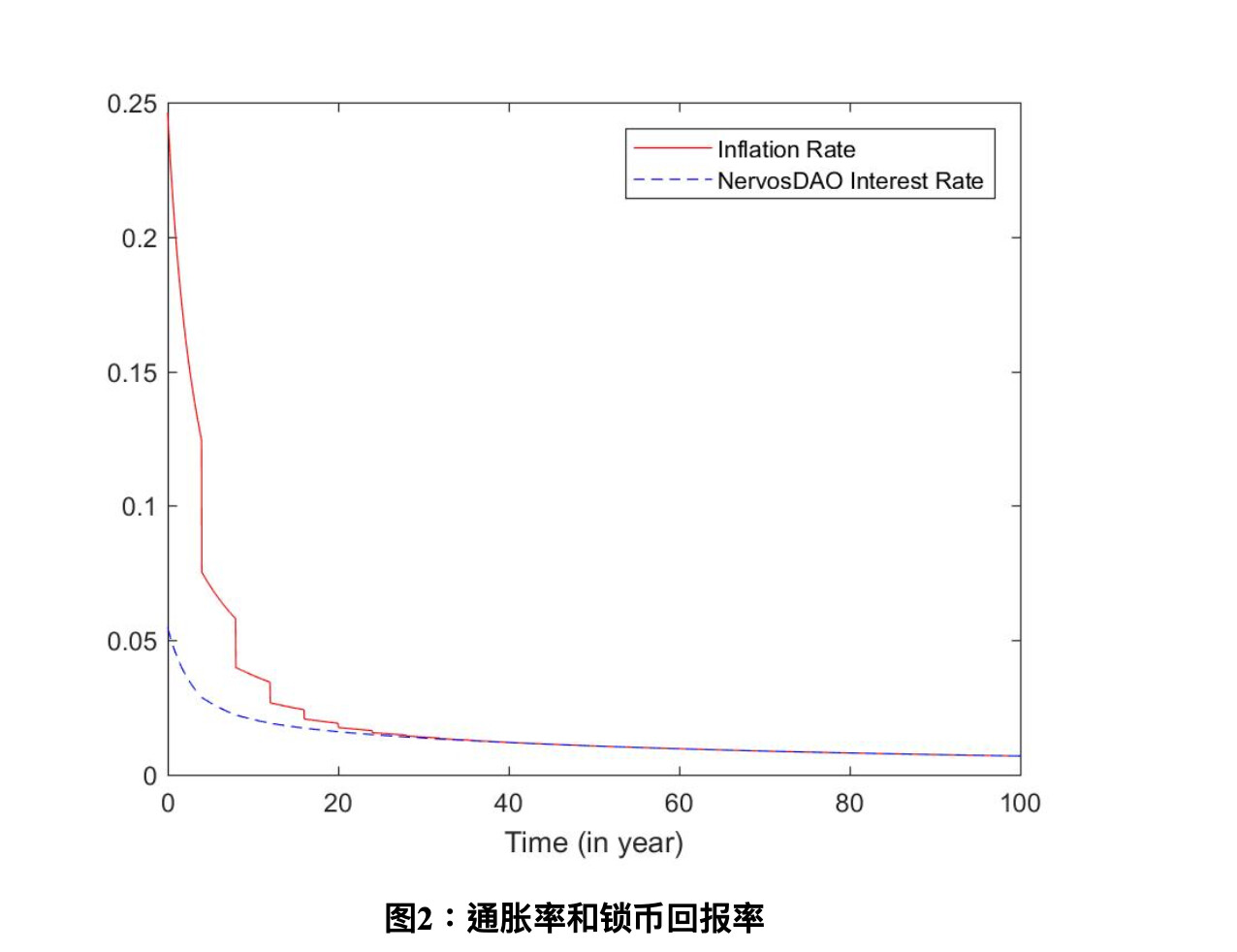

图2显示了不同时点上通胀率与NervosDAO锁币利率(均为年化后数字)。通胀率始终高于NervosDAO锁币利率,但两者的差距随时间快速收窄。到主网上线第36年后,两者基本趋同(标准是相差不到1个基点)。

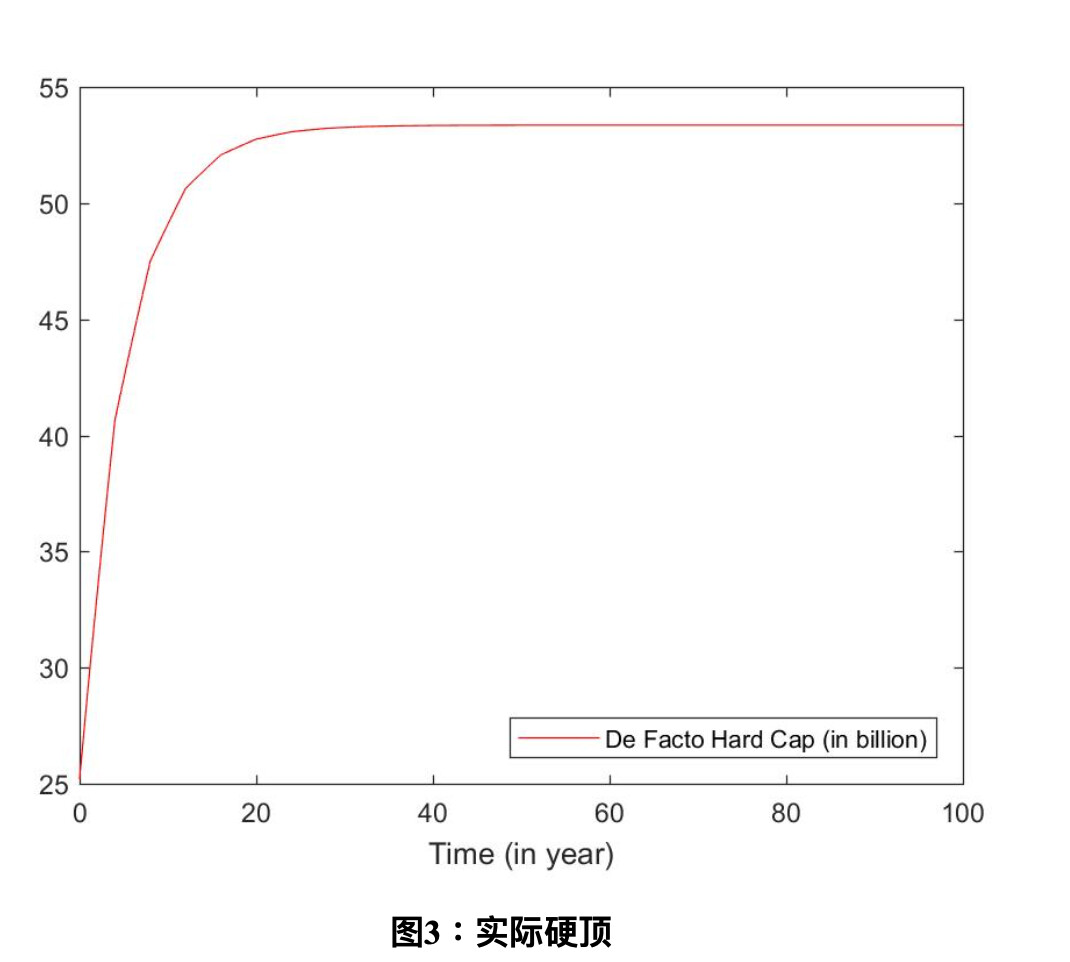

图3显示了实际硬顶随时间的变化。实际硬顶的“稳态值”为533.6亿,在主网上线第9.25年后就接近“稳态”(标准是高于“稳态值”的90%)。

四、总结

本文是对Nervos经济白皮书Wang et al. (2019)的技术性补充。本文讨论了CKB的经济学属性和CKB价格的内在稳定机制,在梳理CKB增发模型要点的基础上给出了数学表达,并讨论其“稳态”特征,最后对CKB增发模型进行了数值测试。本文有助于Nervos社区了解CKB增发模型创新之处及其经济学内涵和特征。

参考文献

[1] Nervos Network, 2019a, “NervosDAO Proposal v5”.

[2] Nervos Network, 2019b, “Nervos CKB Official Public Sale Announcement”, Nervos CKB Official Public Sale Announcement | by Nervos Network | Nervos Network | Medium

[3] Wang, Kevin, Jan Xie, Jiasun Li, and David Zou, 2019, “Crypto-Economics of the Nervos Common Knowledge Base”, [0015] Cryptoeconomics for the Nervos Common Knowledge Base by knwang · Pull Request #78 · nervosnetwork/rfcs · GitHub

[4] 张韧,2018,《一个简单的共识协议》。